分類:投稿 作者:佚名 來源:網(wǎng)絡(luò)整理 發(fā)布時(shí)間:2023-05-22

這市場是越來越讓人看不懂了。

對印刷圈來說,2020年很難,2021年或許更難。

未曾想,一組來自造紙行業(yè)的數(shù)據(jù),讓小編又開始困惑了:2020年,印刷圈真的有那么難么?

4月30日,中國造紙協(xié)會在官網(wǎng)發(fā)布了《中國造紙工業(yè)2020年度報(bào)告》。

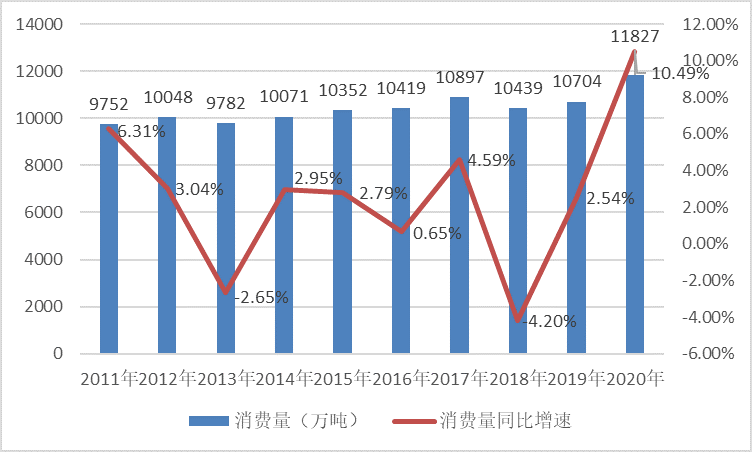

數(shù)據(jù)顯示:2020年,全國共有紙及紙板生產(chǎn)企業(yè)約2500家,全國紙及紙板生產(chǎn)量11260萬噸,同比增長4.60%;消費(fèi)量11827萬噸,同比增長10.49%。

這組數(shù)據(jù)之所以讓人意外,不是消費(fèi)量比生產(chǎn)量增速高出5.89個(gè)百分點(diǎn),而是全國紙及紙板消費(fèi)量超過兩位數(shù)的同比增長。

根據(jù)我們掌握的數(shù)據(jù):2011-2019年,我國紙及紙板消費(fèi)量走勢跌宕、欲振乏力。

在此期間,消費(fèi)量同比增速的高點(diǎn)出現(xiàn)在2011年,為6.31%;低點(diǎn)出現(xiàn)在2018年,為-4.20%。

2019年,全國紙及紙板消費(fèi)量為10704萬噸,比2011年的9752萬噸僅增長了9.76%,增量為952萬噸。

2020年,消費(fèi)量高達(dá)10.49%的同比增速,不僅創(chuàng)出了近十年的高點(diǎn),而且?guī)砹?123萬噸的增量,超過此前九年的增量之和!

我國紙及紙板消費(fèi)量變化情況

問題是:在每年1億多噸的紙及紙板消費(fèi)量中,除了占比不到10%的生活用紙,絕大部分都用于印刷包裝領(lǐng)域。

2020年,在印刷圈明顯承壓的情況下,紙及紙板消費(fèi)量為什么會同比大漲?

在這里,不妨再回顧一下印刷和記錄媒介復(fù)制業(yè)規(guī)模以上企業(yè)2020年的主要運(yùn)營數(shù)據(jù):實(shí)現(xiàn)營收6472.3億元,同比減少5.2%;利潤總額416.2億元,同比減少5.7%。

紙及紙板的消費(fèi)量在增長,印刷圈的營收卻在下降,看上去是不是讓人很困惑?

主要紙種消費(fèi)量全面向好

為了弄清讓人困惑的表象背后可能的真相,我們扒了扒主要紙種消費(fèi)量的變動情況。

結(jié)果發(fā)現(xiàn):在印刷包裝用主要紙種中,除了頹勢難以挽回的新聞紙,其他品種消費(fèi)量均表現(xiàn)為同比增長。這樣的情形,在過去三年中還是頭一次。

為了更精確地反映印刷包裝用紙消費(fèi)量變化情況,三好同學(xué)用全年紙及紙板消費(fèi)量減去生活用紙消費(fèi)量,剩下的消費(fèi)量即使不是全部用于印刷包裝領(lǐng)域,也應(yīng)該是絕大多數(shù)。

按照這一算法,2020年全國印刷包裝用紙消費(fèi)量約為10831萬噸,比2019年的9774萬噸增長10.81%,增量為1057萬噸。

在主要紙種中,表現(xiàn)最為突出的是箱紙板和瓦楞原紙。這兩個(gè)紙種的消費(fèi)量分別達(dá)到2837萬噸、2776萬噸,同比增長18.06%、16.93%,貢獻(xiàn)增量434萬噸、402萬噸,合計(jì)占印刷包裝用紙消費(fèi)增量的79.09%。

箱紙板和瓦楞原紙主要用于生產(chǎn)瓦楞紙板,終端產(chǎn)品以瓦楞紙箱為主。看上去,像是瓦楞紙箱行業(yè)的旺盛需求,推動了2020年印刷包裝用紙消費(fèi)量大漲。

2020年紙及紙板生產(chǎn)量和消費(fèi)量情況(單位:萬噸)

在其他紙種中,表現(xiàn)較好的還有白紙板,消費(fèi)量達(dá)到1373萬噸,同比增長7.52%,貢獻(xiàn)增量96萬噸。

在白紙板中,涂布白紙板占了大頭,消費(fèi)量為1292萬噸印刷包裝用紙,同比增長6.25%,貢獻(xiàn)增量76萬噸。

如果三好同學(xué)理解得不錯(cuò),近一年來行情火爆的白卡紙就被包括在這一類別中。

從這組數(shù)據(jù)看,在以紙代塑的風(fēng)口之下,白卡紙的消費(fèi)量的確有所增長,但似乎并不像想象得那么迅猛。

以銅版紙為主的涂布印刷紙,消費(fèi)量為571萬噸,同比增長5.35%,貢獻(xiàn)增量29萬噸。

其中,銅版紙消費(fèi)量為556萬噸,同比增長3.93%,扭轉(zhuǎn)了此前兩年連續(xù)下滑的局面,貢獻(xiàn)增量21萬噸。

作為書刊印刷的主力紙種,未涂布印刷書寫紙消費(fèi)量為1783萬噸,創(chuàng)出2011年以來的新高,也許是有史以來的最高點(diǎn),同比增長1.94%,貢獻(xiàn)增量34萬噸。

2020年不同紙種消費(fèi)量增長情況(單位:萬元)

包裝用紙消費(fèi)量為718萬噸,同比增長2.72%,貢獻(xiàn)增量19萬噸。

這里所說的“包裝用紙”應(yīng)該是相對狹義的。因?yàn)榘凑胀ǔ@斫猓卓垺⑼呃慵埌宓纫捕嘤糜诎b。

特種紙及紙板的表現(xiàn)也十分不錯(cuò):消費(fèi)量達(dá)到330萬噸,同比增長6.80%,貢獻(xiàn)增量21萬噸。

特種紙市場向好,從相關(guān)企業(yè)的資本動作中就可見一斑。

繼主要生產(chǎn)食品包裝紙、格拉辛紙的五洲紙業(yè)于2020年10月成功上市后,同樣來自浙江衢州,主要生產(chǎn)醫(yī)療和食品包裝用紙的浙江恒達(dá)新材料股份有限公司,也于5月25日披露了招股書,沖刺創(chuàng)業(yè)板上市。

2020年,恒達(dá)新材實(shí)現(xiàn)營收6.72億元,凈利潤8979.20萬元。

此外,其他紙及紙板消費(fèi)量為268萬噸,同比增長18.58%,貢獻(xiàn)增量42萬噸。

印刷包裝用紙消費(fèi)量為什么逆勢上漲?

對這個(gè)問題,最容易聯(lián)想到的答案是:印刷包裝行業(yè)訂單向好,從而帶動紙及紙板消費(fèi)量增長。

問題在于,一旦做出這樣的假設(shè),就不得不面對三好同學(xué)在開篇提出的困惑:2020年,印刷業(yè)規(guī)模以上企業(yè)的營收實(shí)際上是下滑的,剩下的數(shù)量眾多的規(guī)模以下企業(yè)即使形勢向好,恐怕也很難支撐起印刷包裝用紙消費(fèi)量超過10%的增長。

也就是說,紙及紙板消費(fèi)量的增長,與印刷圈營收下滑的走勢相矛盾。

當(dāng)然了,這種看似矛盾的現(xiàn)象也并非完全找不到可能的合理解釋。

比如,印刷包裝產(chǎn)品的銷售價(jià)格如果出現(xiàn)較大幅度的下滑,就可能會出現(xiàn)產(chǎn)量和用紙量上升,但營收減少的情況。

2020年上半年,受疫情沖擊,紙及紙板價(jià)格一度大幅下挫,就放大了印刷圈營收下滑的幅度。

不過,在這半年時(shí)間里,除了少數(shù)跟疫情有關(guān)的需求,多數(shù)印刷包裝產(chǎn)品的訂單量無疑都處于承壓狀態(tài),整體出現(xiàn)訂單量上漲進(jìn)而帶動紙及紙板消費(fèi)量向上的可能性很小。

到了下半年,市場訂單逐步恢復(fù),紙價(jià)卻又開始持續(xù)快速上漲。因?yàn)橛∷b產(chǎn)品銷售價(jià)格下滑,導(dǎo)致紙及紙板消費(fèi)量與營收走勢逆向而動的可能性也很小。

更重要的是,從各紙種的表現(xiàn)看,2020年紙及紙板大漲的主要推手是箱紙板和瓦楞原紙。但網(wǎng)上有消息引用國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)表示,2020年1-11月,我國瓦楞紙箱產(chǎn)量為2800.8萬噸,同比下降3.64%。

最主要的終端產(chǎn)品產(chǎn)量在下滑,箱紙板和瓦楞原紙新增的836萬噸消費(fèi)量,都用到哪里了呢?

所以,2020年紙及紙板消費(fèi)量的逆勢大漲,真像是一道謎題。

相對而言,白卡紙消費(fèi)量的增長,似乎更容易找到合理的解釋。

白卡紙主要用于藥品、香煙、食品、化妝品等包裝彩盒的生產(chǎn)。在疫情之下,醫(yī)藥、卷煙、食品等主力下游行業(yè)穩(wěn)中有升,同時(shí)又新增了口罩等疫情防護(hù)用品的包裝需求。再加上各地不斷加碼的禁塑令,白卡紙?jiān)谕赓u等領(lǐng)域的應(yīng)用空間逐漸被打開。

因此,包含白卡紙的涂布白紙板出現(xiàn)6.25%的增長,并不算出人意料。

在各個(gè)紙種中,銅版紙消費(fèi)量的增長最讓三好同學(xué)感到?jīng)]想到。

正像在《 紙廠、印廠冰火兩重。及銅版紙生產(chǎn)、消費(fèi)量連續(xù)下滑背后,商業(yè)印刷市場面臨的挑戰(zhàn) 》中說過的那樣,約有六成左右的銅版紙被用于商業(yè)印刷領(lǐng)域。

過去這些年,由于無紙化對商業(yè)印刷的沖擊,我國銅版紙消費(fèi)量低位震蕩、欲振乏力,2019年更是出現(xiàn)7.92%的下滑,降至2012年以來的最低點(diǎn)535萬噸。

2020年,在疫情之下,商業(yè)印刷市場的下滑是顯而易見的。可銅版紙消費(fèi)量卻增加了21萬噸,同比增長3.93%,是不是有些意外?

漲跌都能賺,印刷廠的買紙經(jīng)濟(jì)學(xué)

疫情之下,印刷包裝用紙消費(fèi)量的逆勢增長,還有沒有其他可能?

小編注意到,《中國造紙工業(yè)2020年度報(bào)告》給出的“消費(fèi)量”,實(shí)際上是表觀消費(fèi)量。

什么叫表觀消費(fèi)量?就是當(dāng)年產(chǎn)量加上凈進(jìn)口量。因?yàn)閷?shí)際消費(fèi)量很難取得,因此統(tǒng)計(jì)上經(jīng)常用表觀消費(fèi)量來判斷一類產(chǎn)品的市場景氣度。

按照這個(gè)口徑,2020年紙及紙板消費(fèi)量的增長,實(shí)際上主要得益于凈進(jìn)口量的擴(kuò)大。

數(shù)據(jù)顯示:2020年,我國共進(jìn)口紙及紙板1154萬噸,比2019年的625萬噸增加了529萬噸,升幅達(dá)到84.64%。

與此同時(shí),紙及紙板出口量為587萬噸,比2019年的686萬噸減少了99萬噸,降幅為14.43%。

一升一降,凈進(jìn)口量增加了628萬噸,占紙及紙板消費(fèi)增量的55.92%。

其中,箱紙板和瓦楞原紙又合計(jì)新增了416萬噸的凈進(jìn)口量。

為什么會這樣?有一種可能是:隨著全面禁止外廢政策的推行,國內(nèi)開始通過進(jìn)口成品箱紙板和瓦楞原紙,彌補(bǔ)限制外廢帶來的需求缺口。

同時(shí),也不能排除部分企業(yè)在國外將廢紙粗加工成符合要求的紙板,進(jìn)口到國內(nèi)作為生產(chǎn)原料使用。

也就是說,國內(nèi)紙及紙板消費(fèi)量的增長,在某種程度上可能被放大了。

對銅版紙來說,在產(chǎn)量同比減少30萬噸的情況下,消費(fèi)量還有21萬噸的增長,主要是因?yàn)?020年銅版紙進(jìn)口增加了3萬噸,出口減少了48萬噸。

至于出口的減量是不是真正轉(zhuǎn)化成了國內(nèi)的消費(fèi)量,其實(shí)要打一個(gè)問號。

對部分紙種來說,還有另外一種可能。

2020年,受疫情影響,紙價(jià)一度大幅下挫。自下半年開始,部分紙種的價(jià)格開始持續(xù)上漲,但除了白卡紙,包括銅版紙、雙膠紙?jiān)趦?nèi)的多個(gè)紙種,到年底的價(jià)格水平仍低于2019年同期水平。

在市場看漲預(yù)期強(qiáng)烈的情況下,不能排除部分印刷企業(yè)在年底加大了紙張儲備的力度,從而帶動了部分紙種消費(fèi)量的增長。

這讓我們想起了前些日子聽到的一個(gè)例子:有印刷廠老板感嘆說,趕上這一波紙價(jià)上漲,坐在那兒就賺了幾百萬,比搞印刷賺錢容易多了。

紙價(jià)下跌的時(shí)候,印刷企業(yè)成本下降、售價(jià)不變,就能多賺錢。這一點(diǎn)很好理解。

紙價(jià)上漲的時(shí)候,成本上漲,這家印刷廠為什么能坐著賺到幾百萬?主要原因就是:這位老板在紙價(jià)上漲前,儲備了大量紙張。

由這位“坐賺”的老板,我們又聯(lián)想到另外一位圈內(nèi)老板的買紙“經(jīng)濟(jì)學(xué)”:只要運(yùn)作得當(dāng),紙價(jià)漲跌印刷廠都有可能賺到錢。

因?yàn)榧垉r(jià)上漲,看似對印刷廠壓力很大,但如果預(yù)判準(zhǔn)確、提前儲備,就有可能獲得紙張價(jià)差帶來的成本優(yōu)勢和額外盈利空間。

同時(shí),在紙價(jià)過快上漲時(shí),印刷廠也更容易實(shí)現(xiàn)對下游客戶的提價(jià)。在這同時(shí)如果輔以到位的成本控制,自然也就有可能獲得更好的利潤。

當(dāng)然了印刷包裝用紙,在瞬息萬變的市場當(dāng)中,要準(zhǔn)確判斷紙價(jià)的漲跌轉(zhuǎn)換,并不是十分容易。操作不當(dāng),不賺反賠的情況也不鮮見。

同時(shí),只有準(zhǔn)確的預(yù)判還不夠,還需要企業(yè)有充足的資金做后盾,才可能穩(wěn)準(zhǔn)狠地抓住市場的買入點(diǎn)。

印刷家,印企服務(wù)好管家

印刷家,為印企提供供應(yīng)鏈采購、色彩管理標(biāo)準(zhǔn)化、專色調(diào)配、印機(jī)維護(hù)、干冰清洗、管理咨詢、線上培訓(xùn)、創(chuàng)新發(fā)展訓(xùn)練營等專業(yè)服務(wù)。

:

- 讓印刷成為榮耀

以上內(nèi)容來源于用戶投稿,希望對大家有所幫助,如有侵權(quán),聯(lián)系我們進(jìn)行刪除!

2023/05/29

2023/05/29

2023/05/29

2023/05/29

2023/05/28